关于混合销售,看这个图就够了

文章分类:会计业务精选大白菜 发表于:2018/2/13 16:52:00

近期很多同学咨询混合销售的问题,营改增后,混合销售定义比较模糊,实务中比较难判断,再加上有的地方性政策解读与《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)相反,容易让纳税人一头雾水。由于存在多档税率,混合销售判断不清,多交税企业吃亏,少交税存在风险。

今天 ,大白菜会计学堂系统说下混合销售

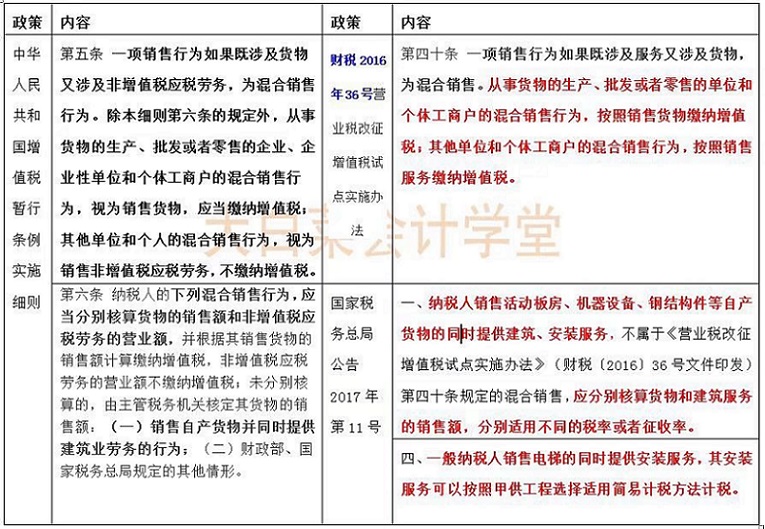

一、关于混合销售的有关政策如下

二、基于以上政策,我们将混合销售相关类型分为六种

三、案例解读

【练习1】莱芜金石文化公司(一般纳税人)主营燕子石销售。2017年6月,公司向济南恒丰银行销售石材一批,总货款包括货物款585000元,以及公司所属运输队收取装卸费10000元,开具了专用发票,银行收到款项。

分析:根据36号公告第四十条销售货物同时提供运输服务,属于混合销售行为。借:银行存款595,000

贷:主营业务收入 585000/(1+17%)=500,000

其他业务收入 10000/(1+17%)=8,547.01 [注:也按17%税率开具]

应交税费-增值税-销项税86,452.99

【练习2】莱芜金鼎新材料公司是一家集装饰材料研发、生产销售和安装于一体的公司,一般纳税人。2017年5月销售给莱商银行自产材料一批,开具了专用发票总金额234000元,并由公司所属的装修队负责安装,安装费11700元。工程完工收到全部货款 245700元。试作会计分录。

[分析:根据11号公告第一条,销售自产货物同时负责建筑、安装,不属于混合销售,分别核算]

①借:银行存款 234,000

贷:主营业务收入 234,000/(1+17%)=200,000

应交税费-增值税-销项税34,000

②借:银行存款 11,700

贷:其他业务收入 11,700/(1+11%)=10540.54

应交税费-增值税-销项税10540.54*11%=1159.46

春节充电正当时

单个课程也开通在线学习权限啦!

5元,10元,20元,用手机,用电脑,坐着看,躺着看,

学做账,学退税,学成本,学报表编制,学报税,就来大白菜会计学堂

年度会员可畅学全网,一年只需398元!