资产负债表上有12个机关?!你是老会计也不一定全知道吧?

文章分类:会计业务精选大白菜 发表于:2017/5/10 8:47:00

咱们会计人每月都需要编制三大会计报表,最重要的就是资产负债表。这个报表编制看起来简单,好象将会计科目余额搬上去就是了。但其实里面还有12个机关,大白菜今天给你透露一下! 先上图,图中有标记的就是存在机关的地方!

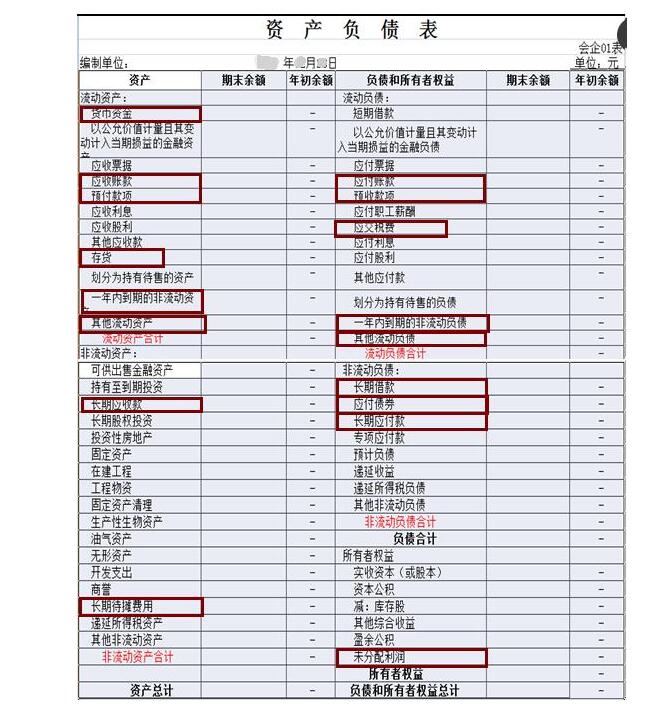

一、最简单的货币资金项目:

由库存现金+银行存款+其他货币资金三个科目余额合并计算后填列

二、4个往来项目:应收账款、预付款项、应付账款、预收款项

在实际应用中,大部分单位直接采用了四个对应会计科目的余额,这样虽然比较容易核对账目,但确是错误的。这四个项目都不是直接按照科目总余额填报的,而是分余额方向后列入报表的。

总结一下:

1、应收账款=应收账款借方明细余额+预收账款借方明细余额-坏账准备中计提应收账款部分

2、预收账款=预收账款贷方明细余额+应收账款贷方明细余额

3、预付账款=预付账款借方明细余额+应付账款借方明细余额-坏账准备中计提预付账款部分

4、应付账款=应付账款贷方明细余额+预付账款贷方明细余额

三、存货项目

该科目比较综合,包括材料采购、原材料、低值易耗品、包装物、库存商品、半成品等余额减去“存货跌价准备”账户期末余额后的金额填列。 特别注意的是,作为生产成本和制造费用未转平的余额,反映的车间的在产品或季度性生产企业停产期间的费用,也应该列入存货。这也是经常容易出错的地方。

四、应交税费项目

这个项目变动最大,根据财会2016年22号通知,具体的归类如下:

1、应交税费科目下的应交增值税、未交增值税、待抵扣进项税额、待认证进项税额科目期末借方余额,在资产负债表中的其他流动资产或其他非流动资产项目列示; 大白菜提醒你,为什么说是列入“其他流动资产或其他非流动资产“呢,因为要看是否该余额超过一年或一个营业周期来定位置。短于一年或一个营业周期的填报入”其他流动资产“,否则填报入”其他非流动资产“。

2、应交税费―待转销项税额期末贷方余额,在资产负债表中的其他流动负债或其他非流动负债项目列示; 大白菜提醒,同样是注意区分是否超过一年或一个营业周期。

3、应交税费―未交增值税、简易计税、转让金融商品应交增值税、代扣代交增值税等科目期末贷方余额应在资产负债表中的应交税费项目列示。

大白菜还要提醒你,应交税费-应交增值税科目只有借方或零余额。

五、未分配利润项目:按“利润分配”科目余额+“本年利润“科目余额。

大白菜特别提醒你的是,未分配利润的期初与期末余额并不一定绝对等于“本年利润“科目余额,因为有时还涉及到”以前年度损益调整“在里面捣乱,哈哈。

六、一年内到期的非流动资产:比如将于一年内到期的“长期应收款“和”长期待摊费用”

七、长期应收款:由“长期应收款”总账科目余额-“未实现融资收益” 总账科目余额-将于一年内到期的部分

八、长期长期待摊费用:由“长期待摊费用”总账科目余额-将于一年内到期 的部分

九、一年内到期的非流动负债:

十、长期借款:由“长期借款”总账科目余额-将于一年内到期 部分

十一、应付债券:由“应付债券”总账科目余额-将于一年内到期的部分

十二、长期应付款:由“长期应付款”总账科目余额-“未确认融资费用”-将于一年内到期的部分

哎,总结完这些,大白菜有些不想做会计了,做会计太累了。

不过转念一想,如果我把这个文章好好收藏起来,岂不是比别人知道 的更多,技能倍增充血,将来职业道路更宽广呢!

既然选择了会计这个行当,没后悔之前,继续努力学习吧!