【每周一文】企业支付劳务报酬到底要不要发票和代扣个税?

文章分类:税收业务精选大白菜 发表于:2019/12/8 17:29:00

有同学问,前几天企业设备出现问题,找了一位师傅修理了二天,支付劳务报酬10000元,问企业在支付劳务报酬的时候是否需要索取发票和代扣代缴税款?

这个问题很典型,大白菜会计学堂今天总结下!

一、支付劳务报酬需要发票吗?

结论:支付个人起征点金额以上的劳务报酬需要发票!

《国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告》国家税务总局公告2018年第28号

第五条 企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。

第八条 税前扣除凭证按照来源分为内部凭证和外部凭证。外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。

第九条 企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

1、《增值税暂行条例实施细则》第三十七条规定,增值税起征点的适用范围限于个人。

增值税起征点的幅度规定如下:

(1)销售货物的,为月销售额2000-5000 元;

(2)销售应税劳务的,为月销售额1500-3000元;

(3)按次纳税的,为每次(日)销售额150-200元。【本案例10000元,超过了起征点】

2、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件附件一《营业税改征增值税试点实施办法》第五十条规定,增值税起征点幅度如下:

(1)按期纳税的,为月销售额5000-20000元(含本数)。

(2)按次纳税的,为每次(日)销售额300-500元(含本数)。

综上报述,企业在进行所得税前扣除时,需要真实合法的税前扣除凭证。在支付个人劳务报酬时,如果是起征点内的小额零星经营业务,既可以凭税务机关代开的发票,也可以用收款凭证、支付单位自制的内部凭证作为税前扣除凭证金额;如果是超过起征点的,需要个人到税务机关代开发票提供给支付单位用于税前扣除。

二、支付劳务费需要代扣代缴个人所得税吗?

根据《个人所得税法》第八条:个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。因此,企业支付劳务报酬,需要进行个人所得税的代扣代缴申报工作。

三、如何代扣代缴劳务报酬的个人所得税?

1、根据《关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)第一条第二项:“扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。具体预扣预缴方法如下:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。

减除费用:劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。

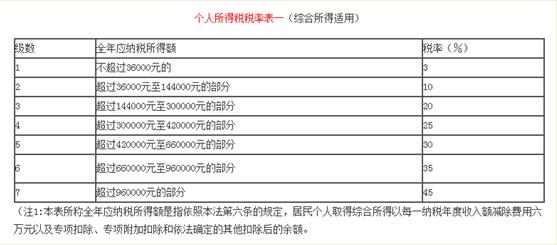

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。劳务报酬所得适用百分之二十至百分之四十的超额累进预扣率(见附件2《个人所得税预扣率表二》),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数”的规定

支付该师傅劳务报酬应预扣预缴税额=10000×(1-20%)×20%=1600元

2、特别注意,劳务报酬所得本次是预扣预缴个税,但次年汇算清缴要纳入综合所得计算个税,因两种计算方式差异较大,这个预扣预缴的税款必然会涉及到多交或者少交的问题,该怎么办呢?根据新《个人所得税法》第十一条规定: 居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。也就是说这个是师傅明年可以就本劳务报酬按如下税率在三月一日至六月三十日内办理汇算清缴。

3、最后说一下,企业为这名师傅预扣预缴完这1600元个税后,相关的扣缴义务就已全部完成,后期的汇算清缴与公司还有关系么?

目前,全国很多税局已经不再在代开发票时扣缴个税。

2019年,有部分省市(自治区、计划单列市)发布文件表示,自然人代开发票,如果所得项目为劳务报酬、稿酬、特许权使用费,税务机关不再预征个人所得税,相关个人所得税由支付方履行代扣代缴义务,在发票备注栏内统一打印“个人所得税由支付方依法预扣预缴(或代扣代缴)”字样。

部分省市文件相关内容如下:

江西省:3月14日起

国家税务总局江西省税务局公告2019年第4号 《国家税务总局江西省税务局关于经营所得核定征收个人所得税等有关问题的公告》

六、对自然人纳税人取得劳务报酬所得、稿酬所得和特许权使用费所得需要代开发票的,在代开发票环节不预征个人所得税。其个人所得税由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号发布)规定预扣预缴(或代扣代缴)和办理全员全额扣缴申报。代开发票单位在开具发票时,应当在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)”。

青海省:3月29日起

国家税务总局青海省税务局2019年第1号《关于个人申请代开发票个人所得税有关问题的公告》

一、对个人取得劳务报酬所得、稿酬所得和特许权使用费所得需要代开发票的,在代开发票环节不再征收个人所得税,其个人所得税由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号发布)规定预扣预缴(或代扣代缴)并办理全员全额扣缴申报。

二、个人取得应税所得,扣缴义务人未扣缴税款的,由纳税人依照《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)规定办理纳税申报。

安徽省:4月1日起

国家税务总局安徽省税务局2019年第4号《关于申请代开发票个人所得税有关问题的公告》

一、取得劳务报酬所得、稿酬所得、特许权使用费所得的自然人申请代开发票,在代开发票环节不再随征个人所得税。由向个人支付所得的单位或个人为扣缴义务人,按照《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)规定,依法预扣预缴或代扣代缴税款。

代开发票单位在开具发票时,在发票备注栏内统一打印“个人所得税由支付方依法预扣预缴(或代扣代缴)”字样。

二、扣缴义务人在向自然人支付应付款项时,应当依法履行代扣代缴义务。扣缴义务人应扣未扣税款的,按照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。

厦门市:4月1日起

国家税务总局厦门市税务局《关于自然人申请代开发票个人所得税有关问题的公告》(厦税公告2019年第1号)

一、对自然人纳税人取得劳务报酬所得、稿酬所得和特许权使用费所得需要代开发票的,在代开发票环节不再征收个人所得税。其个人所得税由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号发布)规定预扣预缴(或代扣代缴)和办理全员全额扣缴申报。

对自然人纳税人取得除劳务报酬所得、稿酬所得和特许权使用费所得外的个人所得,代开发票征收个人所得税的,仍按现行法律法规执行。

江苏省:4月3日起

江苏省税务局公告2019年第1号《关于自然人申请代开发票个人所得税有关问题的公告》

一、自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。代开发票单位( 包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

二、扣缴义务人向自然人支付上述所得时,应依法扣缴个人所得税,并进行全员全额扣缴申报。自然人取得应税所得,扣缴义务人未扣缴税款的,应按有关规定办理自行申报。

因此,根据《个人所得税法》第九条第一款:“个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人”的规定,对于支付给师傅的10000元,公司负有代扣代缴义务,按税率进行预扣预缴。在按税法规定扣缴完1600元个税后,公司的义务已全部完成。至于后期的汇算清缴的义务,由纳税人本人承担,纳税人可以自行,也可以委托代理人进行汇算清缴,但和公司已经完全没有关系了。

看完这一篇,你有收获了么?

大白菜会计学堂,伴你成长!