【好文转载】差额征税到底如何开票?这里有个规律告诉你!

文章分类:税收业务精选大白菜 发表于:2017/8/21 14:38:00

内容来源:中国税务杂志社

对差额征税项目到底如何开票? 很多时候我们分不清。中国税务杂志社一个文章给我们总结了一个规律,大家可以借鉴一下!

规律:所有差额征税项目都按照适用税率或征收率全额开具发票,差额征税不建议通过开票软件中的差额开票功能实现,而是通过差额申报的方式即通过增值税纳税申报表附列资料三(服务、不动产和无形资产扣除项目明细)及增值税纳税申报表附列资料一(本期销售情况明细)扣除列的填报实现差额后征税。

大白菜点评:也有同学给反应过,使用差额开票功能开具的发票不能正常通过纳税申报!使用以上方法有可能解决!

对差额征税项目到底如何开票? 很多时候我们分不清。中国税务杂志社一个文章给我们总结了一个规律,大家可以借鉴一下!

规律:所有差额征税项目都按照适用税率或征收率全额开具发票,差额征税不建议通过开票软件中的差额开票功能实现,而是通过差额申报的方式即通过增值税纳税申报表附列资料三(服务、不动产和无形资产扣除项目明细)及增值税纳税申报表附列资料一(本期销售情况明细)扣除列的填报实现差额后征税。

大白菜点评:也有同学给反应过,使用差额开票功能开具的发票不能正常通过纳税申报!使用以上方法有可能解决!

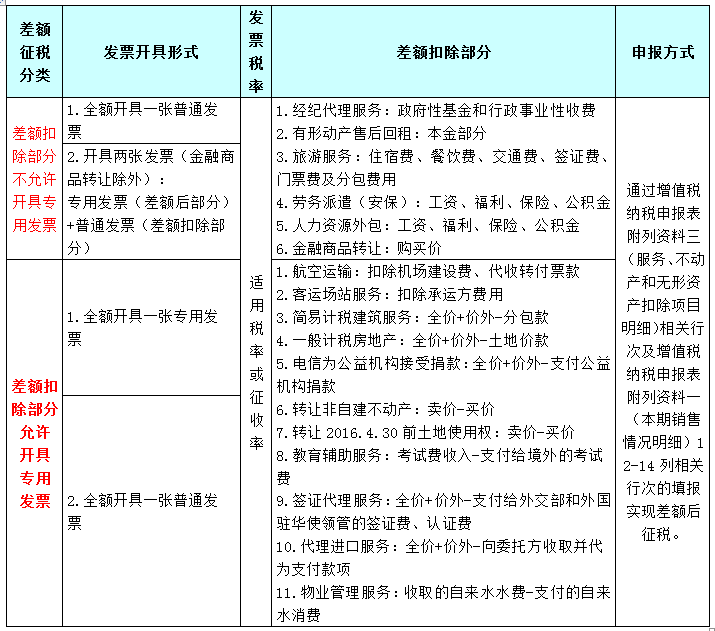

这条规律呢,还要区分两种情形具体在实践中操作

第一种情形是差额扣除部分政策上明文规定不可以开具增值税专用发票。对于这种情形我们在发票开具上有两种选择,如果购方要专票,那么开具两张发票(差额后的部分开具专票,差额扣除部分开具普票);如果购方不要专票,则开具一张全额普票。然后对应差额扣除部分金额,分别对应在增值税申报表附表三相关行次和附表一第12-14列填报就可以实现差额征税了。例如劳务派遣和人力资源外包服务可以差额扣除的工资、保险、福利费、公积金等情况。举个发票开具的小例子,一个劳务派遣企业收到用工企业100万元款项,其中80万元用于支付派遣用工工资、保险等,用工企业要求开具专用发票,则劳务派遣企业可以开具两张发票,一张20万元的专用发票,一张80万元的普通发票(按适用税率开具)。也可以直接开具全额100万的普通发票!

第二种情形是差额部分没有政策规定不可以开具增值税专用发票的情形,那么,发票开具方式就是一种:一票结算,或者一张专用发票,或者一张普通发票。例如建安企业差额扣除的分包款,物业公司差额扣除的代收自来水消费等情况。举个例子,一个建安企业收到甲方含税100万工程款,分包出去80万(也是含税价),该企业选择简易征收,那么该企业应缴的增值税是(100-80)*3%=0.6万元,若甲方要求建安企业出具专用发票,该企业可以给甲方按100万含税价全额开具专用发票,分包的80万通过增值税纳税申报表附表三及附表一实现税额扣减。

作个图表给大家