太好的总结!全面认知13种可以抵扣进项税的凭证

文章分类:税收业务精选大白菜 发表于:2019/5/11 15:07:00

今天,大白菜老师带你一起理一理!

大白菜会计学堂的会员可以直接访问-主管会计-税种申报-增值税课程第7节!

先上总结图,马上收藏了!

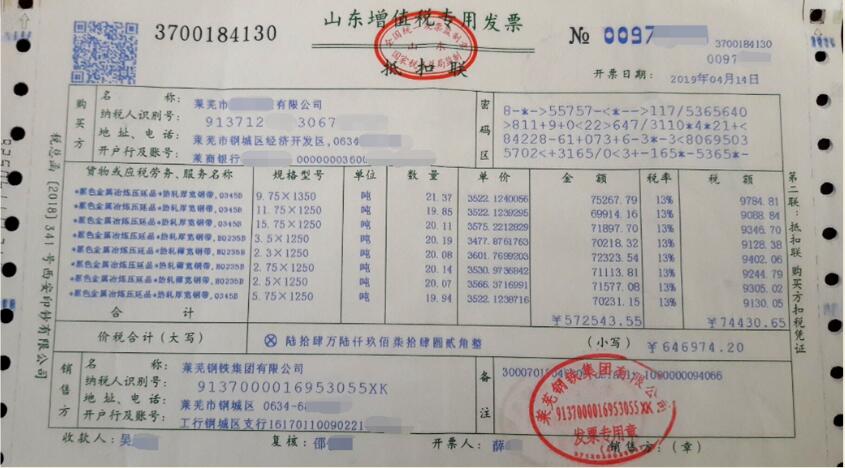

1、增值税专用发票:根据国家税务总局公告2017年第11号第十条,自2017年7月1日起,增值税一般纳税人取得的2017年7月1日及以后开具的增值税专用发票,应自开具之日起360日内认证或登录增值税发票选择确认平台进行确认,并在规定的纳税申报期内,向主管国税机关申报抵扣进项税额。

大白菜特别明确一下:认证、勾选确认和抵扣是两个动作。

大白菜备注:有一种情况具有特殊性,即小规模纳税人按照简易计税方法依照3%征收率计算缴纳增值税而开具的农产品增值税专用发票,购买方不按票面3%税率抵扣,按金额和9%扣除率计算抵扣,应该不用考虑专用发票的勾选期限 。

3、海关进口增值税专用缴款书:根据国家税务总局公告2017年第11号第十条 ,海关进口增值税专用缴款书实行“先比对后抵扣”办法。增值税一般纳税人取得的2017年7月1日及以后开具的海关进口增值税专用缴款书,应在开具之日起360日内向主管税务机关报送《海关完税凭证抵扣清单》申请稽核比对。稽核结果通知书中稽核相符且符合增值税抵扣规定的抵扣凭证,纳税人应在税务机关提供稽核比对结果的当月纳税申报期内申报抵扣。

大白菜备注:目前的进口税率有为3种:国内适用13%的货物进口是13% (2019年4月1日起),国内适用9%的农产品等货物进口是9% (2019年4月1日起),抗癌( 2018年5月1日起)和罕见病药品( 2019年3月1日起)进口按3%。

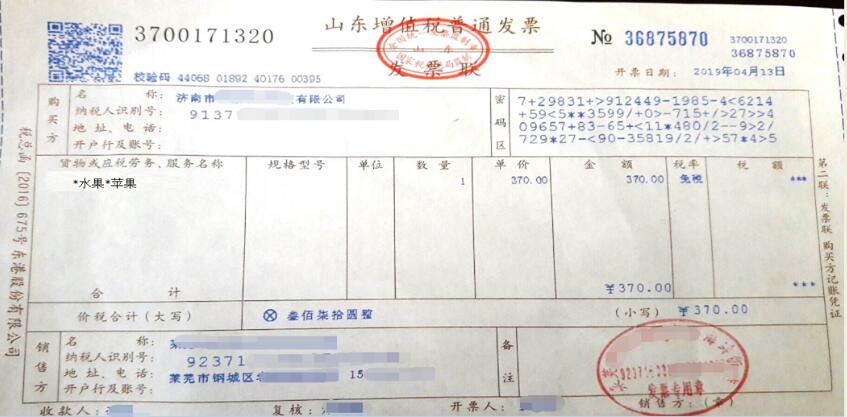

4-5、农产品除专用发票和进口增值税专用缴款书以外的两种抵扣凭证:农产品销售发票或收购发票,以发票上注明的农产品买价和9%的扣除率计算进项税额,无扣除期限。

注意:销售方必须是自产该农产品且开具的发票为免税发票,购买方才可以计算扣除。

6-7、高速、一二级公路通行费电子普通发票:无期限 【财税[2017]90号】

(1)高速公路通行费电子普通发票,按票面3%抵扣进项税额

(2)一级公路、二级公路通行费电子普通发票,按票面5%抵扣进项税额

8、桥、闸通行费发票:无期限【财税[2017]90号】 =桥、闸通行费发票上注明的金额÷(1+5%)×5%。

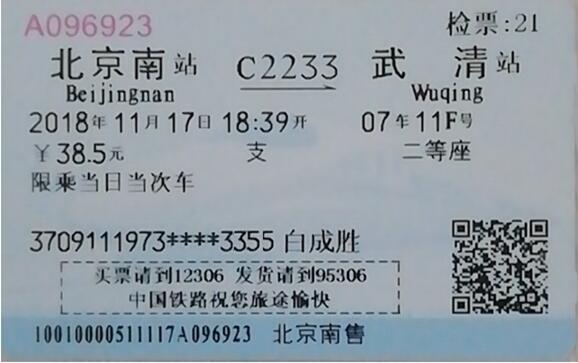

10-12、注明旅客身份信息的国内旅客运输票据:无期限【2019年39号公告】

④取得注明旅客身份信息的航空运输电子客票行程单,按9%计算抵扣进项税额

=(票价+燃油附加费)÷(1+9%)×9%

如下图=320 ÷(1+9%)×9%=26.42【民航发展基金不计算】

⑤取得注明旅客身份信息的铁路车票的进项税额=票面金额÷(1+9%)×9%

⑥取得注明旅客身份信息的公路、水路等其他客票,按3%计算抵扣进项税额

=票面金额÷(1+3%)×3%

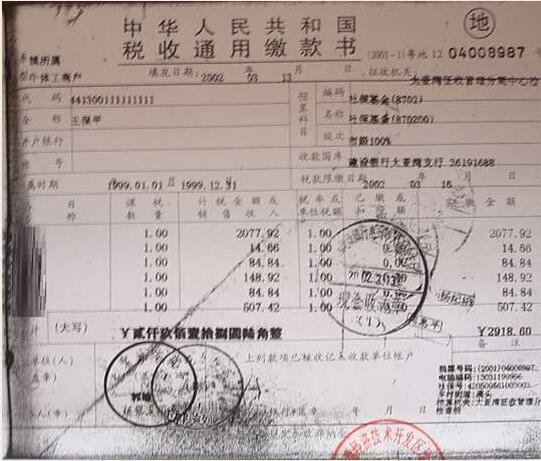

13、中华人民共和国税收通用缴款书:无期限。接受境外单位或者个人提供的服务、无形资产或者不动产,从税务机关或者境内代理人取得的解缴税款的中华人民共和国税收通用缴款书,可以抵扣进项税额,没有规定抵扣期限。抵扣该进项税额,应当具备书面合同、付款证明和境外单位的对账单或者发票,资料如果不全,其进项税不得抵扣。【 《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条】

想全面掌握这个课程,可以点击看下大白菜会计学堂官网的课程-《增值税全面学习【19年4月更新中】》

链接是 http://m.dbckj.net/course/courseplay/67