首页

学课程

提问题

直播试课

实训系统

找工具

看文章

登录

注册

首页

学课程

会计考试专区

中级会计职称

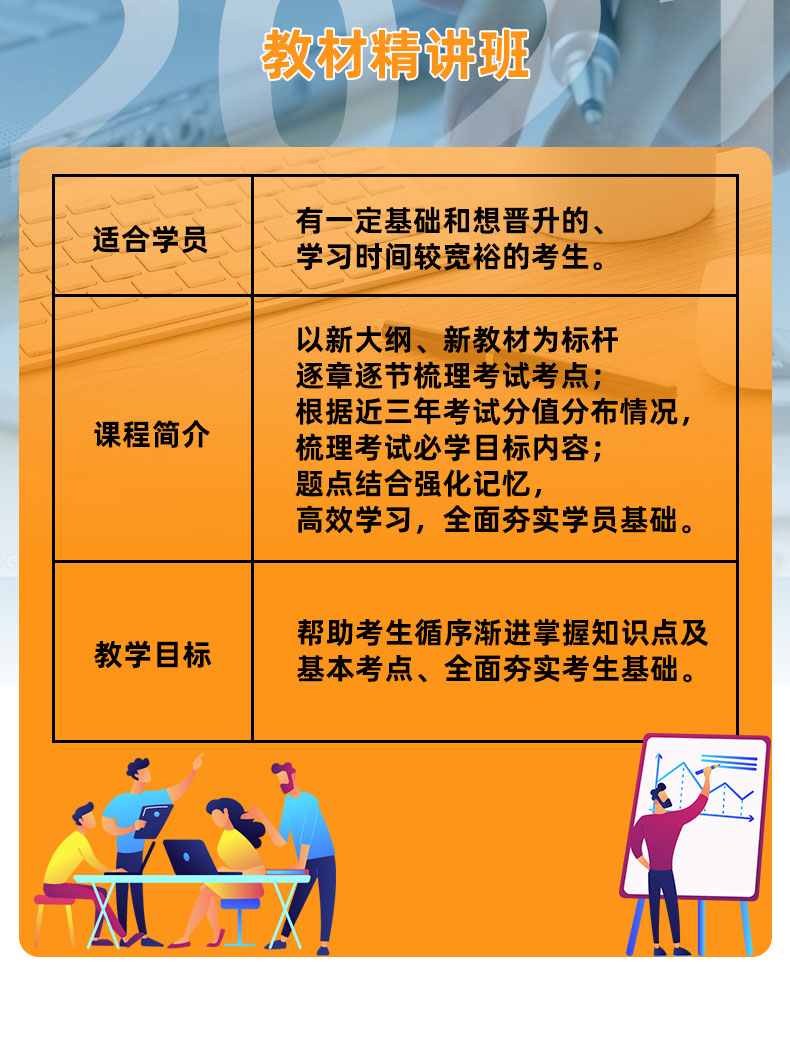

2021年中级会计职称-中级会计实务

2021年中级会计职称-中级会计实务

目录

分享

微信

朋友圈

QQ

QQ空间

第1节:第八章 第三节 金融资产和金融负债的计量2

第2节:第八章 第三节 金融资产和金融负债的计量3

第3节:第八章 第三节 金融资产和金融负债的计量4

第4节:第八章 第三节 金融资产和金融负债的计量5

第5节:第八章第三节 金融资产和金融负债的计量6

第6节:第八章第三节 金融资产和金融负债的计量7

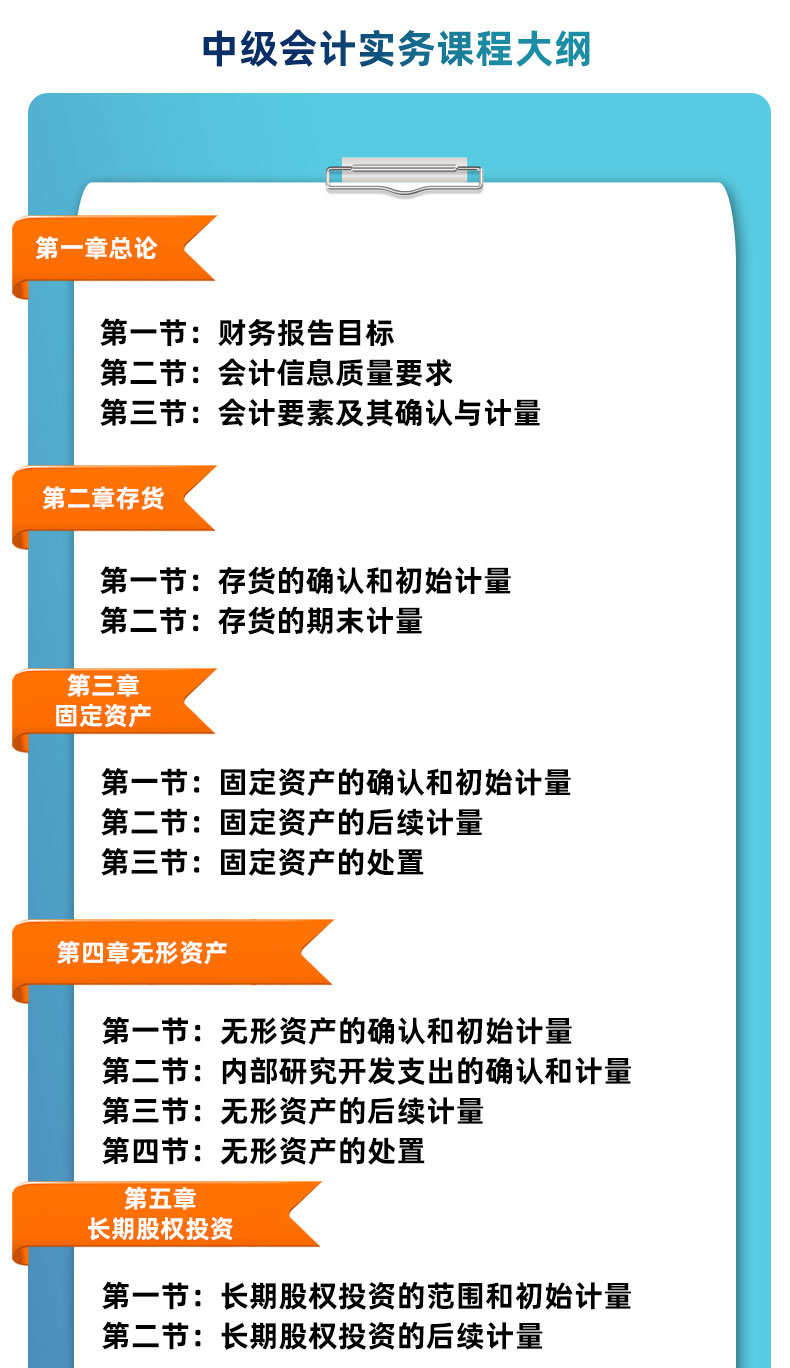

第7节:第五章 长期股权投资 前言

第8节:第五章 第一节 长期股权投资的范围和初始计量

第9节:第五章 第一节 长期股权投资的范围和初始计量2

第10节:第五章 第一节 长期股权投资的范围和初始计量3.

第11节:第五章 第一节 长期股权投资的范围和初始计量4

第12节:第五章 第一节 长期股权投资的范围和初始计量5

第13节:第五章 第一节 长期股权投资的范围和初始计量6

第14节:第五章 第二节 长期股权投资的后续计量

第15节:第五章 第二节 长期股权投资的后续计量2

第16节:第五章 第二节 长期股权投资的后续计量3

第17节:第五章 第二节 长期股权投资的后续计量4

第18节:第五章 第二节 长期股权投资的后续计量5

第19节:第五章 第二节 长期股权投资的后续计量6

第20节:第五章 第二节 长期股权投资的后续计量7

第21节:第五章 第二节 长期股权投资的后续计量8

第22节:第五章 第二节 长期股权投资的后续计量9

第23节:第五章 第二节 长期股权投资的后续计量10

第24节:第九章 第一节 应付职工薪酬_1

第25节:.第九章 第一节 应付职工薪酬2

第26节:第九章 第二节 借款费用

第27节:第九章 第二节 借款费用2

第28节:第九章 第二节 借款费用3

第29节:第九章 第二节 借款费用4

第30节:第十章 第一节 或有事项概述

第31节:第十章 第二节 或有事项的确认和计量

第32节:第十章 第三节 或有事项会计处理原则的应用

第33节:第十一章 收入 第一节 收入概念

第34节:第十一章 第二节 收入的确认和计量1

第35节:第十一章 第二节 收入的确认和计量2

第36节:第十一章 第二节 收入的确认和计量3

第37节:第十一章 第二节 收入的确认和计量4

第38节:第十一章 第二节 收入的确认和计量5

第39节:第十一章 第二节 收入的确认和计量6

第40节:第十一章 第二节 收入的确认和计量7

第41节:第十一章 第三节 合同成本

第42节:第十一章 第四节 关于特定交易的会计处理1

第43节:第十一章 第四节 关于特定交易的会计处理2

第44节:第十一章 第四节 关于特定交易的会计处理3

第45节:第十一章 第四节 关于特定交易的会计处理4

第46节:第十一章 第四节 关于特定交易的会计处理5

第47节:第十一章 第四节 关于特定交易的会计处理6

第48节:第十一章 第四节 关于特定交易的会计处理7

第49节:第十一章 第四节 关于特定交易的会计处理8

第50节:第十二章 第一节 政府补助概述

第51节:第十二章 第二节 政府补助的会计处理

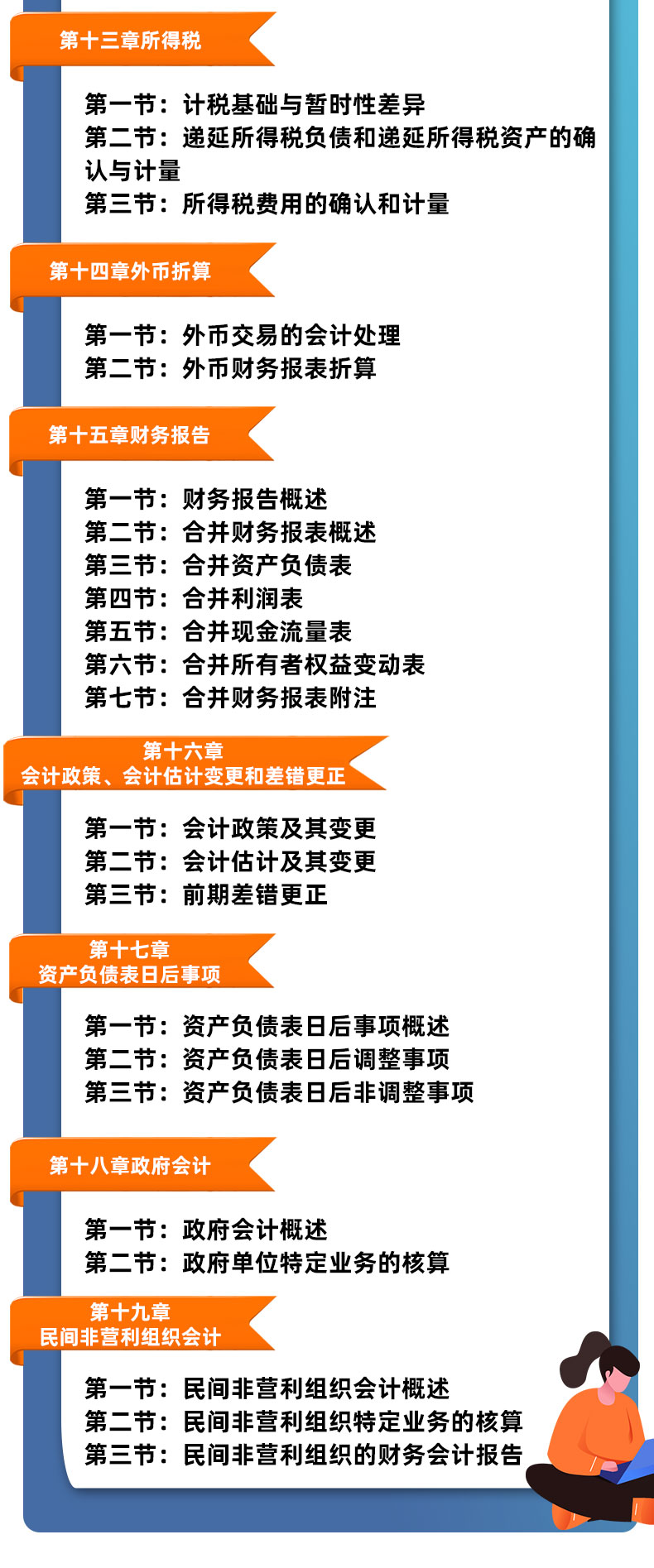

第52节:.第十三章 计税基础与暂时性差异 第一节

第53节:第十三章 计税基础与暂时性差异 第一节2

第54节:第十三章 计税基础与暂时性差异 第一节3

第55节:第十三章 第二节 递延所得税负债和递延所得税资产的确认和计量

第56节:第十三章 第二节 递延所得税负债和递延所得税资产的确认和计量

第57节:第十三章 第三节 所得税费用的确认和计量

第58节:第十四章 第一节 外币交易的会计处理1

第59节:第十四章 第一节 外币交易的会计处理2

第60节:第十四章 第一节 外币交易的会计处理3

第61节:第十四章 第二节 外币财务报表的折算

第62节:第十五章 财务报告 第一节 财务报告概述1

第63节:第十五章 财务报告 第一节 财务报告概述2

第64节:第十五章 财务报告 第二节

第65节:第十五章 财务报告 第三节1

第66节:第十五章 财务报告 第三节2

第67节:第十五章 财务报告 第三节3

第68节:第十五章 财务报告 第三节4

第69节:第十五章 财务报告 第三节5

第70节:第十五章 财务报告 第三节6

第71节:前言

免费

第72节:第一章 第一节 财务报告目标

免费

第73节:第一章 第二节 会计信息质量要求

第74节:第一章 第三节 会计要素及其确认与计量原则

第75节:第二章 第一节存货的确认和初始计量

第76节:第二章 第一节存货的确认和初始计量2

第77节:第二章 第一节存货的确认和初始计量3

第78节:第二章 第二节 存货的期末计量

第79节:第三章 第一节 固定资产的确认和初始计量

第80节:第三章 第一节 固定资产的确认和初始计量2

第81节:第三章 第二节 固定资产的后续计量

第82节:第三章 第二节 固定资产的后续计量2

第83节:第三章 第三节 固定资产的处置

第84节:第四章 无形资产 第一节 无形资产的确认和初始计量_1

第85节:第四章 第二节 内部研究开发支出的确认和计量

第86节:第四章 第三节 无形资产的后续计量_1

第87节:第四章 第四节 无形资产的处置_1

第88节:第六章 投资性房地产 第一节 投资性房地产概述_1

第89节:第六章 第二节 投资性房地产的确认和初始计量_1

第90节:第六章 第三节 投资性房地产的后续计量_1

第91节:第六章 第四节 投资性房地产的转换和处置_1

第92节:第七章 第一节 资产减值概述

第93节:第七章 第二节 资产课回收金额的计量和减值损失的确定

第94节:第七章 第三节 资产组减值的处理

第95节:第七章 第三节 资产组减值的处理2

第96节:第八章 第一节 金融资产和金融负债的分类

第97节:第八章 第一节 金融资产和金融负债的分类2

第98节:第八章 第二节 金融资产和金融负债的确认和终止确认

第99节:第八章 第三节 金融资产和金融负债的计量1

第100节:第十五章 财务报告 第三节7

第101节:第十六章 第一节 会计政策及其变更

第102节:第十六章 第二节 会计估计及其变更

第103节:第十六章 第三节 前期差错更正

第104节:第十七章 第一节 资产负债表日后事项概述

第105节:第十七章 第二节 资产负债表日后调整事项

第106节:第十七章 第三节 资产负债表日后非调整事项

第107节:第十八章 第一节 政府会计概述

第108节:第十八章 第二节 政府特定业务的核算

第109节:第十九章 第一节 政府会民间非营利组织会计概述

第110节:第十九章 第二节 民间非营利阻止特定业务的核算

第111节:第十九章 第三节 民间非营利组织的财务会计报告

298.00元/年,马上获得网站全部学习权限!

会员享有:

全网学习,内容持续更新

问题答疑,回复优先推送

练习资料可下载

讲义资料可下载

了解会员方案

课程介绍

课程目录

讲义下载

课程问答

课程评价

第1节:前言

试听

35:25

第2节:第一章 第一节 财务报告目标

试听

54:00

第3节:第一章 第二节 会计信息质量要求

33:04

第4节:第一章 第三节 会计要素及其确认与计量原则

89:59

第5节:第二章 第一节存货的确认和初始计量

16:31

第6节:第二章 第一节存货的确认和初始计量2

03:31

第7节:第二章 第一节存货的确认和初始计量3

85:07

第8节:第二章 第二节 存货的期末计量

71:42

第9节:第三章 第一节 固定资产的确认和初始计量

36:35

第10节:第三章 第一节 固定资产的确认和初始计量2

48:59

第11节:第三章 第二节 固定资产的后续计量

43:14

第12节:第三章 第二节 固定资产的后续计量2

30:57

第13节:第三章 第三节 固定资产的处置

57:51

第14节:第四章 无形资产 第一节 无形资产的确认和初始计量_1

47:05

第15节:第四章 第二节 内部研究开发支出的确认和计量

19:25

第16节:第四章 第三节 无形资产的后续计量_1

26:13

第17节:第四章 第四节 无形资产的处置_1

30:19

第18节:第六章 投资性房地产 第一节 投资性房地产概述_1

19:54

第19节:第六章 第二节 投资性房地产的确认和初始计量_1

24:50

第20节:第六章 第三节 投资性房地产的后续计量_1

27:20

第21节:第六章 第四节 投资性房地产的转换和处置_1

46:33

第22节:第七章 第一节 资产减值概述

41:31

第23节:第七章 第二节 资产课回收金额的计量和减值损失的确定

79:05

第24节:第七章 第三节 资产组减值的处理

22:30

第25节:第七章 第三节 资产组减值的处理2

49:37

第26节:第八章 第一节 金融资产和金融负债的分类

63:45

第27节:第八章 第一节 金融资产和金融负债的分类2

53:19

第28节:第八章 第二节 金融资产和金融负债的确认和终止确认

09:30

第29节:第八章 第三节 金融资产和金融负债的计量1

32:45

第30节:第八章 第三节 金融资产和金融负债的计量2

49:26

第31节:第八章 第三节 金融资产和金融负债的计量3

45:08

第32节:第八章 第三节 金融资产和金融负债的计量4

55:57

第33节:第八章 第三节 金融资产和金融负债的计量5

45:53

第34节:第八章第三节 金融资产和金融负债的计量6

34:21

第35节:第八章第三节 金融资产和金融负债的计量7

47:27

第36节:第五章 长期股权投资 前言

08:59

第37节:第五章 第一节 长期股权投资的范围和初始计量

70:53

第38节:第五章 第一节 长期股权投资的范围和初始计量2

88:52

第39节:第五章 第一节 长期股权投资的范围和初始计量3.

42:04

第40节:第五章 第一节 长期股权投资的范围和初始计量4

54:04

第41节:第五章 第一节 长期股权投资的范围和初始计量5

53:49

第42节:第五章 第一节 长期股权投资的范围和初始计量6

20:29

第43节:第五章 第二节 长期股权投资的后续计量

30:23

第44节:第五章 第二节 长期股权投资的后续计量2

27:27

第45节:第五章 第二节 长期股权投资的后续计量3

51:34

第46节:第五章 第二节 长期股权投资的后续计量4

53:03

第47节:第五章 第二节 长期股权投资的后续计量5

18:53

第48节:第五章 第二节 长期股权投资的后续计量6

52:31

第49节:第五章 第二节 长期股权投资的后续计量7

44:45

第50节:第五章 第二节 长期股权投资的后续计量8

48:48

第51节:第五章 第二节 长期股权投资的后续计量9

58:33

第52节:第五章 第二节 长期股权投资的后续计量10

54:47

第53节:第九章 第一节 应付职工薪酬_1

72:40

第54节:.第九章 第一节 应付职工薪酬2

32:30

第55节:第九章 第二节 借款费用

43:10

第56节:第九章 第二节 借款费用2

48:31

第57节:第九章 第二节 借款费用3

47:09

第58节:第九章 第二节 借款费用4

63:56

第59节:第十章 第一节 或有事项概述

42:09

第60节:第十章 第二节 或有事项的确认和计量

46:39

第61节:第十章 第三节 或有事项会计处理原则的应用

65:51

第62节:第十一章 收入 第一节 收入概念

33:22

第63节:第十一章 第二节 收入的确认和计量1

71:43

第64节:第十一章 第二节 收入的确认和计量2

23:28

第65节:第十一章 第二节 收入的确认和计量3

61:29

第66节:第十一章 第二节 收入的确认和计量4

39:01

第67节:第十一章 第二节 收入的确认和计量5

46:03

第68节:第十一章 第二节 收入的确认和计量6

37:25

第69节:第十一章 第二节 收入的确认和计量7

57:41

第70节:第十一章 第三节 合同成本

33:05

第71节:第十一章 第四节 关于特定交易的会计处理1

35:57

第72节:第十一章 第四节 关于特定交易的会计处理2

15:20

第73节:第十一章 第四节 关于特定交易的会计处理3

25:14

第74节:第十一章 第四节 关于特定交易的会计处理4

19:00

第75节:第十一章 第四节 关于特定交易的会计处理5

21:05

第76节:第十一章 第四节 关于特定交易的会计处理6

09:59

第77节:第十一章 第四节 关于特定交易的会计处理7

12:53

第78节:第十一章 第四节 关于特定交易的会计处理8

58:35

第79节:第十二章 第一节 政府补助概述

23:38

第80节:第十二章 第二节 政府补助的会计处理

61:11

第81节:.第十三章 计税基础与暂时性差异 第一节

68:43

第82节:第十三章 计税基础与暂时性差异 第一节2

56:27

第83节:第十三章 计税基础与暂时性差异 第一节3

39:13

第84节:第十三章 第二节 递延所得税负债和递延所得税资产的确认和计量

59:05

第85节:第十三章 第二节 递延所得税负债和递延所得税资产的确认和计量

44:31

第86节:第十三章 第三节 所得税费用的确认和计量

70:11

第87节:第十四章 第一节 外币交易的会计处理1

23:30

第88节:第十四章 第一节 外币交易的会计处理2

50:27

第89节:第十四章 第一节 外币交易的会计处理3

54:02

第90节:第十四章 第二节 外币财务报表的折算

33:17

第91节:第十五章 财务报告 第一节 财务报告概述1

34:43

第92节:第十五章 财务报告 第一节 财务报告概述2

59:04

第93节:第十五章 财务报告 第二节

82:55

第94节:第十五章 财务报告 第三节1

65:52

第95节:第十五章 财务报告 第三节2

21:43

第96节:第十五章 财务报告 第三节3

48:02

第97节:第十五章 财务报告 第三节4

58:12

第98节:第十五章 财务报告 第三节5

59:46

第99节:第十五章 财务报告 第三节6

62:26

第100节:第十五章 财务报告 第三节7

62:06

第101节:第十六章 第一节 会计政策及其变更

68:23

第102节:第十六章 第二节 会计估计及其变更

16:45

第103节:第十六章 第三节 前期差错更正

39:49

第104节:第十七章 第一节 资产负债表日后事项概述

34:39

第105节:第十七章 第二节 资产负债表日后调整事项

71:06

第106节:第十七章 第三节 资产负债表日后非调整事项

36:53

第107节:第十八章 第一节 政府会计概述

28:34

第108节:第十八章 第二节 政府特定业务的核算

95:15

第109节:第十九章 第一节 政府会民间非营利组织会计概述

09:29

第110节:第十九章 第二节 民间非营利阻止特定业务的核算

27:10

第111节:第十九章 第三节 民间非营利组织的财务会计报告

16:38

中级实务精讲班录播课第一章

下载

中级实务精讲班录播课第二章

下载

中级实务精讲班录播课第三章

下载

中级实务精讲班录播课第四章

下载

中级实务精讲班录播课第六章

下载

中级实务精讲班录播课第七章

下载

中级实务精讲班录播课第八章

下载

中级实务精讲班录播课第九章

下载

中级实务精讲班录播课第五章

下载

中级实务精讲班录播课第十章

下载

中级实务精讲班录播课第十一章

下载

中级实务精讲班录播课第十二章

下载

中级实务精讲班录播课第十三章

下载

中级实务精讲班录播课第十四章

下载

中级实务精讲班录播课第十五章

下载

中级实务精讲班录播课第十六章

下载

中级实务精讲班录播课第十七章

下载

中级实务精讲班录播课第十八章

下载

中级实务精讲班录播课第十九章

下载

教师简介

陈静静

擅长领域:

中国注册会计师、税务师.、会计中级职称;授课思路清晰、重点明确、应试针对性强,教学严谨,条理清晰,重点突出,教学方法灵活,了解学员学习特点并擅于帮助学员归纳总结各阶段的学习方法,能够将复杂的内容进行系统有条理的讲解,节省学习时间。帮助许多基础知识薄弱的考生顺利通过考试,深受学员欢迎。思路清晰,通俗易懂,化繁为简,让人如沐春风。

最受欢迎的课程

2021年中级会计职称-中级会计实务

29457

2021年初级会计职称-初级会计实务

16248